Was sind C-Teile?

windmuehlenbauer

windmuehlenbauerFür wirtschaftlichen Erfolg in der Beschaffung ist es wichtig, den Unterschied zwischen A-Teilen und C-Teilen zu kennen. Daraus ergeben sich verschiedene Handlungsempfehlungen. Was C-Teile sind und wie der richtige Umgang damit aussehen kann, erläutere ich in diesem Artikel.

Die Diskussion um das C

Wir reden hier von C-Teilen! Nach meinem Ausspruch entbrannte eine Diskussion, dass diese Artikel keine C-Teile sind. Oder wenn doch, dann strategische C-Teile und außerdem seien diese essenziell für die Wertschöpfung der Unternehmung.

Das C in C-Teil vermittelt bereits eine Wertigkeit. In diesem kurzen Beispiel von einem Mittelständler aus dem Großraum Nürnberg handelte es sich um die Diskussion, wie Kunden die Artikel wahrnehmen. Schnell waren wir in einer sehr emotionalen Diskussion, denn wer verkauft schon gerne „minderwertige“ Artikel. Zu verstehen, welche Unterschiede es zwischen A-Teil und C-Teilen gibt, hilft den Einkauf besser zu verstehen.

Wie werden C-Teile klassifiziert?

Unternehmen benötigen zur Herstellung der Produkte / Services unterschiedliche Güter. Diese Güter beinhalten standardisierte Produkte mit einem geringen Wert und Güter mit hohen Investitionen. Auf dieser Basis macht es wirtschaftlich Sinn, für Güter mit einem hohen Wertanteil einen größeren Aufwand zu betreiben als Güter bzw. Artikel mit einem geringen Wertanteil. Die ABC-Analyse teilt diese Güter nach dem Gesamtbeschaffungswert ein.

Unter dem Begriff C-Teile (auch C-Artikel genannt) werden im Regelfall Arbeitsschutzartikel, Büromaterial, IT-Bedarf oder Werkzeuge verstanden. Nach der ABC-Analyse werden C-Teile mit einem geringen Wert klassifiziert. Die Besonderheit ist, dass diese Teile im Beschaffungsprozess hohe Kosten verursachen.

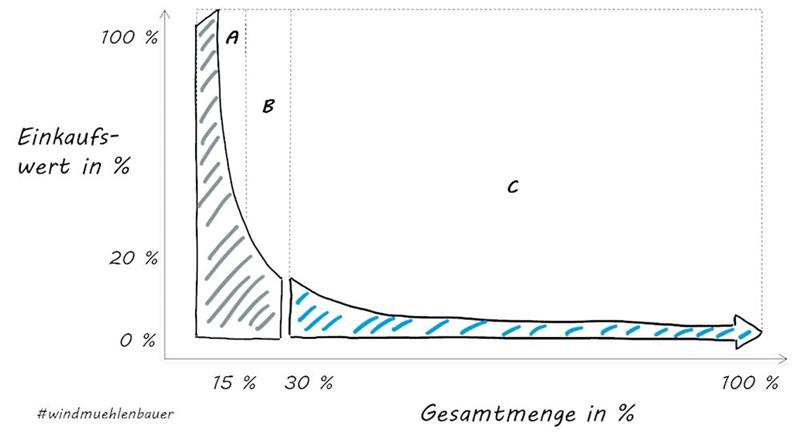

Im Regelfall ergibt diese Auswertung einen Anteil der A-Teile von ca. 60-80 % vom Einkaufswert und an der Gesamtmenge der zu beschaffenden Artikel, von ca. 15-25 %. Bei den B-Teilen kommt man auf einen Anteil am Einkaufswert von 10-25 % bei einem Mengenanteil von 30-40 %. C-Teile sind demnach die Artikel, die schlussendlich 5-15 % wert vom Wert ausmachen, jedoch 40-70 % der Gesamtmenge. Das beschriebene Verhältnis verdeutlicht die folgende Grafik.

Wie berechne ich C-Teile?

Ein kurzes Beispiel für die Berechnung der ABC-Analyse. Ein Gut bzw. Teil wird nach dem Preis pro Einheit und der Anzahl bewertet. Somit ist die Rechenformel: Preis pro Einheit x Anzahl = wertmäßiger Verbrauch.

Die richtige Art zu beschaffen

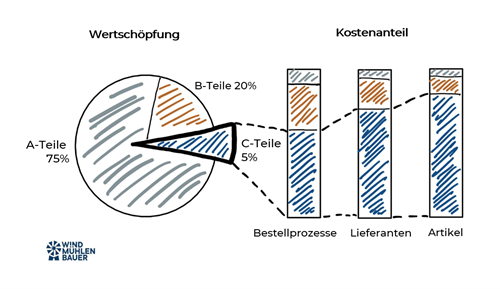

Aus meiner Sicht ist nicht nur der wertmäßige Verbrauch für die Handlungsempfehlung entscheidend. Zudem sollte auch der Kostenblock für den Beschaffungsaufwand, die Lieferantenanzahl und die Artikelanzahl in Betracht gezogen werden. Die folgende Grafik macht deutlich, dass C-Teile bzw. C-Artikel den größten Anteil in den drei Dimensionen einnehmen.

Draus ergibt sich der folgende Fokus:

- A-Teile

- Hoher Aufwand bei der Beschaffung

- Vergleich von Anbieter

- Just-In Time Lieferung

- B-Teile

- Stehen zwischen den Extremen von A-Teilen und C-Teilen

- Situative Beschaffung je nach Wert und Bedarf

- C-Teile

- Aufwand bei der Beschaffung minimieren, um die Prozesskosten gering zu halten

- Standardisierung

- Einmalbedarfe über E-Procurement Lösungen abwickeln

- Wiederholte Bedarfe über Materialausgabesystem und KANBAN-Lösungen ausgeben

➡️ Zum Blogbeitrag: C-Teile-Management im Einkauf

Fazit: C-Teile: Nicht nur ein emotionales Thema bei Lieferanten

Die ABC-Analyse soll helfen, richtige Prioritäten zu setzen. Aufgrund von begrenzten Ressourcen soll durch die Priorisierung der passende Fokus gesetzt werden. So hilft die Klassifizierung nach A-B-C den wirtschaftlich sinnvollen Aufwand zu wählen und passende Maßnahmen einzuleiten. Als Lieferant gilt es, die richtigen Lösungen für den Kunden zu entwickeln. Daher hilft die emotionale Diskussion bei C-Teile Lieferanten nicht weiter. Wichtig ist, die Mechanismen der Wertschöpfung zu erkennen und als Lieferant die passenden Lösungen für einkaufende Unternehmen zu entwickeln. Aber auch Lieferanten kann ich beruhigen. Denn in vielen Organisationen sind C-Teile ebenfalls ein emotionales Thema. Warum der Bedarfsträger der wahre Entscheider ist und wie Maverick Buying reduziert werden kann, erfährst du in einem weiteren Artikel.

Peter Prütting ist Experte für werteorientierte und digitale Unternehmensentwicklung. Mit über 15 Jahren Vertriebserfahrung aus den Perspektiven Großhandel, Hersteller und E-Marktplatz nimmt er einen ganzheitlichen Blick ein. Seine Weggefährten schätzen ihn als kundenzentrierte und fokussierte Führungskraft, der Teams durch die digitale Veränderung führt. Abseits des Berufsalltags tankt er Energie beim Mountainbiken.

Quellen

- Akademie Herkert, Definition C-Teile: https://www.akademie-herkert.de/glossar/c-teile

- Beschaffung aktuelle, C-Artikel Management – Direct Purchasing for Peanuts?: https://beschaffung-aktuell.industrie.de/allgemein/c-artikel-management-direct-purchasing-for-peanuts/

- Crowdfox, C-Artikel-Management: https://www.crowdfox.pro/unternehmen/wiki/c-teile-management/

- Induux, C-Artikel-Management: https://wiki.induux.de/C-Teile-Management

- Mercateo, C-Artikel-Management: https://www.mercateo.com/corporate/glossar/c-teile/

- Milian Lazarevic, KANBAN einfach erklärt: https://www.youtube.com/watch?v=oqXEdgXC6-8

- SIMPLECLUB:DE ABC-Analyse zur Materialklassifikation: https://www.youtube.com/watch?v=pA0pdo6q2D8

- Vertriebslexikon, ABC-Teile: https://www.vertriebslexikon.de/a-b-c-teile.html

- Wikipedia, Die ABC-Analyse: https://de.wikipedia.org/wiki/ABC-Analyse

- Windmuehlenbauer.com, Warum der Bedarfsträger der wahre Entscheider ist! : https://windmuehlenbauer.com/maverick-buying/

- Würth, Eigenschaften von C-Artikel: https://www.wuerth-industrie.com/web/de/wuerthindustrie/cteile_management/start_cteilemanagement/was_sind_cteile/cteileeigenschaften.php

Bildverweise

- Pixabay

- Titelbild #864983: https://pixabay.com/de/photos/werkzeuge-konstruieren-handwerk-864983/

- Werkzeuge #2145771: https://pixabay.com/de/photos/werkzeuge-arbeit-reparatur-hammer-2145771/

- Büromaterial #2065542: https://pixabay.com/de/photos/b%C3%BCro-b%C3%BCromaterial-schreibtisch-2065542/

- Teile, Normteile #1924174: https://pixabay.com/de/photos/schraube-gewinde-technik-1924174/

- Arbeitsschutz #1706377: https://pixabay.com/de/photos/handschuhe-schutz-arbeitshandschuhe-1706377/

windmuehlenbauer

windmuehlenbauer

Kommentare sind deaktiviert.