Die Aufgabe lautet: Erläutern Sie in 10 Minuten, was C-Teile Management ist und zeigen Sie ein Praxisbeispiel. Dies ist die Aufgabenstellung für die mündliche Abschlussprüfung unserer aufstrebenden Auszubildenden. Doch wie erklärt man diese Thematik spannend und fokussiert? Erfahre in diesem Beitrag meinen Ansatz.

Die emotionale Rolle von C-Teilen

Ich darf dir Hanna vorstellen. Sie arbeitet bei einem renommierten Hersteller für Kunststoffteile. In diesem mittelständischen Betrieb ist Hanna für die Instandhaltung der Kunststoff-Spritzmaschinen verantwortlich. Dafür benötigt Sie Sicherheitsschuhe für das sichere Arbeiten in der Fertigung und passende Werkzeuge für die Wartung der Maschinen. Hanna ist unzufrieden, denn ihre Sicherheitsschuhe sind abgelaufen und sie benötigt neue. Sie überlegt sich, ob sie sich privat eigene Schuhe kaufen soll.

Für ihren Betrieb ist dies jedoch ein C-Teil. Denn Sicherheitsschuhe haben einen geringen Wert und einen hohen Beschaffungsaufwand. Dies ist die Definition von Ben. Er ist seit kurzem der Einkaufsleiter dieser Firma. Bei Sicherheitsschuhen gibt es bei den Mitarbeitern viele persönliche Befindlichkeiten und bei Einführung eines neuen Modelles sind Trageversuche in der Firma vorgeschrieben.

Emotionalität bei C-Teilen ist ein wichtiger Faktor. ➡️ Klicke hier und erfahre warum!

Definition C-Teil: Teile mit einem geringen Wert und einem hohen Beschaffungsaufwand.

Warum erfordern C-Teile Aufmerksamkeit?

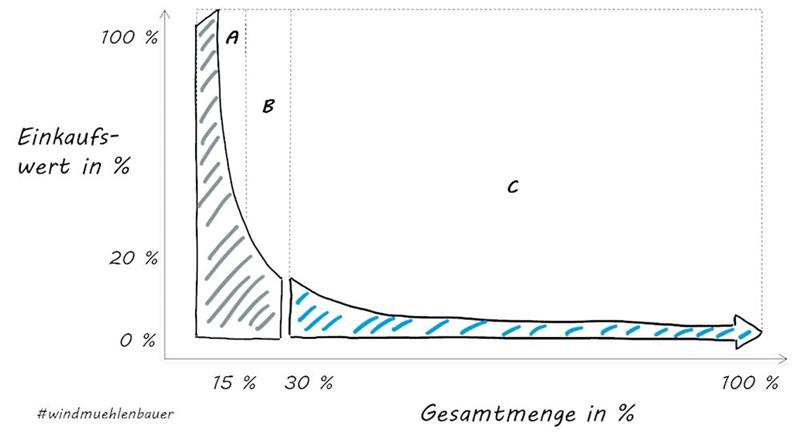

Ben hat die Herausforderung mit seiner Abteilung den kompletten Bedarf seiner Firma einkaufen zu müssen. Ihm ist bewusst, dass er die neue Spritzgussmaschine nicht in der gleichen Art und Weise wie den Schuh von Hanna beschaffen sollte. Eine Maschine ist eine Investition, bei der sich intensive Verhandlungen lohnen. Den gleichen Aufwand für Artikel mit geringem Wert, wie Schuhe, zu betreiben steht nicht im Verhältnis zum Warenwert. Deshalb bewertet er alle benötigten Teile im Unternehmen nach der ABC-Analyse. Für ihn ist es wichtig, die richtigen Prioritäten zu setzen. Um Sensibilität für das C-Teile Management zu schaffen, verwendet er das folgende Diagramm.

C-Teile kennzeichnen sich durch einen großen Anteil an den Bestellvorgängen aus. Für C-Teile hat die Einkaufsabteilung über 1.000 Lieferanten angelegt und beschafft im Jahr über 1 Mio.€ Artikel. Ben folgert aus diesen Zahlen folgende Handlungsempfehlung:

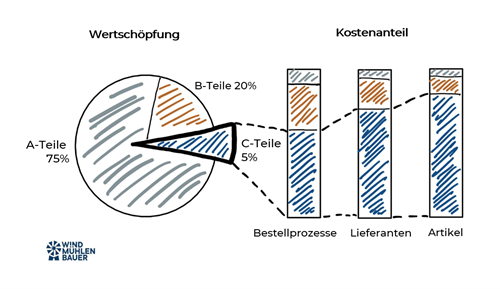

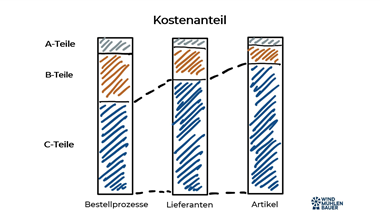

- A-Teile und B-Teile

- Fokus auf die Preisverhandlung, da deutliche Einsparungen möglich sind

- Aufbau von Know-How für in der Einkaufsabteilung

- C-Teile

- Fokus auf den Bestellprozess, da der interne Prozessaufwände oftmals höher sind als der Warenkorbwert

- Analyse des Prozesses und Abbildung über elektronische Systeme

- Reduzierung von Lieferanten

- Steigerung des Automatisierungsgrades

Maverick Buying und weitere Herausforderungen im C-Teile Management

Ben ist seit kurzem im Unternehmen. Deshalb nutzt er seine ersten Monate für eine intensive Einarbeitung. Er sitzt gerade in der Finanzbuchhaltung und rätselt welchem Auftrag die eingegangene Rechnung zuzuweisen ist. Es handelt sich um Damenschuhe Größe 39. Die Nachfrage beim Lieferanten bringt Klarheit. Hanna hatte sich die Schuhe ohne Rückfrage der Einkaufsabteilung bestellt. Dieses Einkaufen wird Maverick Buying genannt. Dadurch entstehen dem Unternehmen hohe Kosten für Klärung und Abwicklung (Prozesskosten).

Definition Maverick Buying: Das unkontrollierte Einkaufen vorbei am vorgegebenen Beschaffungsprozess durch den Mitarbeiter. Der Begriff Maverick leitet sich vom Rinderzüchters Samuel A. Maverick (1803 – 1870) ab, der seine Rinder, anders als damals üblich, nicht brandmarkte.

Ben möchte die Einkaufstätigkeiten, die nicht über die Einkaufsprozesse bestellt werden, reduzieren. Er verspricht sich davon unnötige Tätigkeiten in Wareneingang, Einkauf, und Finanzbuchhaltung einzusparen. Ben ist der Meinung, dass dazu folgende Bausteine sinnvoll aufeinander abgestimmt werden müssen:

- Interner Kundenfokus

- Lieferantenmanagement

- Attraktives Beschaffungssystem

- Bestellauslösung für die Fachabteilungen

- Erhöhung der Automatisierung

- Innovationsmanagement

Interner Kundenfokus

Was sind die besten Prozesse oder Systeme wert, wenn diese von Kollegen nicht genutzt werden? Ben ist der Meinung, dass der interne Kundenfokus Erfolgsfaktor Nummer eins ist. Unter Kunden versteht er die internen Fachabteilungen und Mitarbeiter der Firma. Gemeinsam erwirtschaftet man den Unternehmenserfolg.

Lieferantenmanagement

Ben hat über 1.000 Lieferanten für C-Teile identifiziert. Dies erzeugt die folgenden Herausforderungen:

- Hoher Pflegeaufwand von Lieferantenstammdaten

- Schlechte Verhandlungsbasis auf Grund von kleinen Warenkörben

- Unterschiedlichste Rechnungsabwicklungen

- Strategische Entwicklung von Lieferanten nicht umsetzbar

Um diesen Herausforderungen zu begegnen ist ein strategischer Umgang mit Lieferanten nötig. Dies bedeutet eine Fokussierung auf bevorzugte Lieferanten. Teilweise wird eine Warengruppe bei vielen Lieferanten beschafft. Ben möchte zudem das Know-How seiner Lieferanten nutzen, um dies ins Unternehmen einfließen zu lassen. Daher fokussiert er sich auf langfristige Beziehungen zu ausgewählten Lieferanten.

Dazu gibt es zahlreiche Ansätze. Einen praxiserprobten Ansatz findest du im Info-Kasten. Dieser beantwortet die Frage wie Mitarbeiter (Kundenfokus) mitgenommen werden und trotzdem der bevorzugte Lieferant platziert werden kann.

Zudem beschäftigt Ben wie die unbewusste Voreingenommenheit die Auswahl von Lieferanten beeinflusst. Der Fachbegriff dafür ist Unconscious Bias und beschreibt Vorurteile die wir leben jedoch nicht wahrnehmen. Die Gefahr ist, dass wir Lieferanten bevorzugen die uns sehr ähnlich sind. Eine McKinsey-Studie aus 2018 zeigt, dass große Vielfalt im Topmanagement (Alter, Bildung, Geschlecht, Erfahrung, etc.) einen positiven Einfluss auf den wirtschaftlichen Erfolg hat. Daher überdenkt Ben seine Kriterien der Lieferantenauswahl.

Attraktives Beschaffungssystem

Mittlerweile kennen und nutzen Mitarbeiter auch im Privaten das Internet für Einkäufe. Daher wird die Nutzerfreundlichkeit von Zalando oder Amazon auch im Unternehmen erwartet. Ein attraktives Beschaffungssystem bietet für den Mitarbeiter ein schnelles und einfaches Bestellen der benötigten Teile. Damit im Rahmen des C-Teile Management eine Steuerung erfolgen kann, sind Bestandteile wie Definition von Fokusartikeln, Einschränkung von Sortimenten, Reporting-Optionen oder auch Genehmigungsworkflows erforderlich. Folgende Systeme stellen einen Auszug aus dem Markt dar:

Erhöhung der Automatisierung

Bevor Ben in die Automatisierung (Reduktion von manuellen Tätigkeiten) einsteigt, muss die Verwendung des C-Teiles klar sein. In diesem Zusammenhang möchte er die folgenden Begriffe kurz definieren:

- Direktes Material: Alle Teile (auch C-Teile), die in das Produkt / Service einfließen.

- Indirektes Material: Alle Artikel/Teile, die für Wartung, Reparatur und Betrieb nötig sind. Im Englischen wird dies als MRO (Maintenance, Repair and Operations) bezeichnet. Klassische Produktgruppen sind Schreibmaterial, Werkzeuge oder persönliche Schutzausrüstung.

- Einmalbedarf: Alle Teile, die ohne Regelmäßigkeit bestellt werden. Zum Beispiel neues Werkzeug, dass Hanna für die Instandhaltung der Maschinen benötigt.

- Produktionskritischer Bedarf: Dies sind alle C-Teile, die zwingend in der Produktion benötigt werden. Zum Beispiel werden bestimmte Bohrer oder Fräser für die Bearbeitung der Kunststoffteile benötigt. Sollten diese nicht verfügbar sein, steht die Maschine und dies erzeugt Ausfallkosten.

Handlungsempfehlung nach Klassifkation des C-Teiles

| Klassifikation des Teiles | Ansätze | Optionen zur Automatisierung |

|---|---|---|

| Direktes Material | – Zwei-Lieferanten-Strategie – Monitoring der Verfügbarkeit | – Elektronische Vernetzung (via EDI) des eigenen ERP-System mit den Systemen der Lieferanten |

| Indirektes Material – Einmalbedarf | – Hohe Nutzerfreundlichkeit im Beschaffungssystem für den Mitarbeiter bieten – Integration der Fachabteilungen bei Entscheidungen zur Lieferantenauswahl – Lieferantenreduzierung | – Einführung eines E-Marktplatzes – Einführung eines E-Procurement System und Automatisierung von Auftragsbestätigungen, Wareneingangstätigkeiten und die Rechnungsabwicklung (via EDI) |

| Indirektes Material – Produktionskritischer Bedarf | – Anschaffung eines Ausgabesystems (Vending Machine) – Aktives Management der produktionskritischen Teile und automatisierte Nachbestellung beim Lieferanten | – Integration in den verwendeten E-Marktplatz (z.B. stellt simple system dafür eine Schnittstelle bereit) – Vendor Managed Inventory (VMI), der jeweilige Lieferant erhält Zugriff auf Bestandsdaten und sorgt dafür, dass die definierten Teile immer verfügbar sind |

Definition Electronic Data Interchange (EDI): Nachrichten, wie zum Beispiel Aufträge oder Rechnungen, werden elektronisch zwischen Unternehmen und Lieferant ausgetauscht. Ziel ist jeweils die automatisierte Verarbeitung im Zielsystem. Durch EDI ist es möglich die Rechnungsabwicklung automatisiert ohne menschliche Einwirkung abzuwickeln.

Beispiel eines Ausgabesystems am Beispieldes Zerspanungsherstellers Gühring:

Innovationsmanagement

Neue Technologien wie 3D-Druck von Metallteilen verändern die Möglichkeiten der Instandhaltung der Maschinen. Zudem können 3D-Druck Maschinen für die Produktion von Kunststoffteilen die Fertigung grundlegend verändern. Dazu ist die Frage: „Wie kommt das Know-How der neuen Technologie zu Hanna?“. Dazu möchte Ben seine vernetzte Rolle zu Fachabteilungen und Lieferanten nutzen. Sein Ziel ist den Know-How Austausch in beide Richtungen zu fördern und durch diese überbetriebliche Zusammenarbeit Mehrwert für das Unternehmen zu schaffen. Zudem gilt es den Anforderung des Unternehmens gerecht zu werden, das vermehrt auf Cloud-Produkte, selbstlernende Software oder projektbezogene Freelancer setzt. Ben ist der Überzeugung, dass die Dynamik im Einkauf deutlich steigen wird. Er freut sich auf diese Veränderung und beschäftigt sich aktiv damit wie der Einkauf Innovationsmanagement treiben kann.

Peter Prütting ist Experte für werteorientierte und digitale Unternehmensentwicklung. Mit über 15 Jahren Vertriebserfahrung aus Großhandel, Hersteller und E-Marktplatz nimmt er einen ganzheitlichen Blick ein. Seine Weggefährten schätzen ihn als kundenzentrierte und fokussierte Führungskraft, der Teams durch die digitale Veränderung führt. Abseits des Berufsalltags tankt er Energie beim Mountainbiken.

Quellen

- Amazon Business, Informationen für Unternehmen: https://www.amazon.de/Amazon-Business-%C3%9Cbersicht/b?ie=UTF8&node=14154536031

- Coupa, Procurement: https://www.coupa.com/de/solutions/role/procurement/

- Gühring, Ausgabesystem: https://www.youtube.com/watch?v=xsa2V621kOg

- Meplato, Erleichtern Sie Ihren Mitarbeitern das Einkaufen: https://meplato.com/einkaeufer/

- Mercateo, Gründe für Einkaufsmanager: https://www.mercateo.com/corporate/info/einkaeufer/?PageID=MD-storefront

- Proactis, Lösung für Beschaffungsprofis: https://www.proactis.com/de/rollen/beschaffungsprofis/

- SAP Arbia, Webinar SAP Ariba Snap für den Mittelstand: https://my.ariba.com/2018-09-snap-webinar-registration.html?campaigncode=CRM-XR18-FME-37ZZ_07A4

- Simple System, Warum brauche ich simple system?: https://company.simplesystem.com/

- Veenion, Erfolgsfaktoren: https://veenion.de/#success